と疑問に思ったことはありませんか?

外貨預金では、日本円より高金利の通貨で資産を運用することができます。

一方で、為替手数料が発生したり元本割れしたりすることで損失を受けてしまうことがあるので、外貨預金の仕組みと運用時のポイントを知っておくことが大切です。

そこでこの記事では、以下の内容について詳しく解説します。

この記事でわかること

- 外貨預金のメリット・デメリット

- 外貨預金をするときのポイント

- 外貨預金とFXの違い

外貨預金を始めるときは、メリットとデメリットを知ったうえで自分に合った資産運用方法なのかを判断することが大切です。

外貨預金に興味がある方は、ぜひ参考にしてみてください。

\最大レバレッジ2,222倍で取引できる!/

Contents

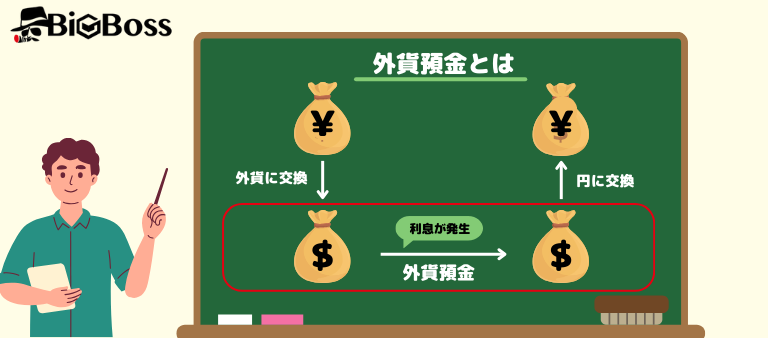

外貨預金とは

外貨預金とは、日本円を米ドルやユーロ、ポンドといった外貨と両替して預金することをいいます。

金融機関が外貨預金を商品として提供しており、日本円の預金より高い金利で預けることができるため人気を集めています。

外貨預金のデメリット

外貨預金を選んで後悔しないためには、以下のデメリットを知っておく必要があります。

- 為替手数料が発生する

- 円高で元本割れが起こるリスクがある

- 預金保険制度の対象外となっている

それぞれ詳しく紹介します。

1.為替手数料が発生する

外貨預金では、日本円から外貨、外貨から日本円へ両替することとなります。

日本円を外貨に交換するときの為替レートをTTS、外貨を日本円に交換するときの為替レートをTTBと呼び、それぞれに異なるレートが設定されています。

例えば、現在の米ドル円為替レートが1ドル100円で、TTSが1ドル101円、TTBが1ドル99円のレートだった場合、日本円を米ドルに両替し、その後再び日本円に戻すとき1米ドルあたり2円を負担しなければなりません。

そのため、為替手数料によって想定より受け取れる利益が少ないと感じる場合があるでしょう。

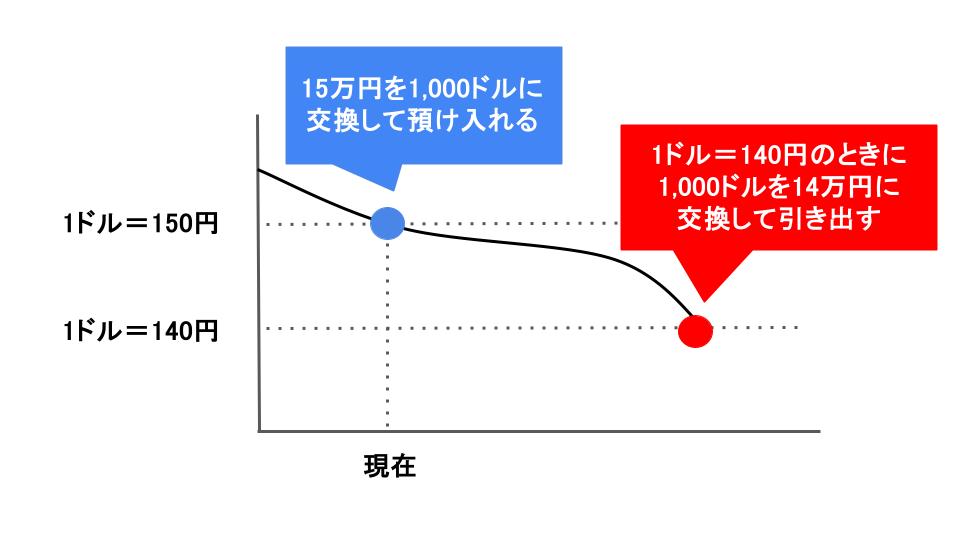

2.円高で元本割れが起こるリスクがある

外貨預金では、引き出すときに円高に進んでいると、元本割れが起こるリスクがあります。

円高とは「1ドル150円から1ドル140円」のように、外貨に対する円の価値が上がることです。

例えば、1ドル=150円のときに、15万円で1,000米ドルと交換して預金した場合、1ドル=140円のときに引き出すと預け入れていた1,000米ドルは14万円になってしまいます。

1万円の損失が出ているので、元本割れが発生しています。

このように外貨預金には為替レートの変動によって損失が発生するリスクがあります。

為替レートは常に一定方向に動き続けるわけではなく、円高から円安に動くこともあります。

下図のように2015年は1ドル120円前後となっていましたが、2024年11月には1ドル150円前後まで円安が進行しています。

円安時に外貨預金を始めると円高による損失を受ける可能性がありますが、より円安方向に傾いたときは利益を狙うこともできるでしょう。

3.預金保険制度の対象外となっている

銀行に日本円で預金しているときは、銀行が経営破綻したとしても預金者1人あたり元本1,000万円までとその預金の利息が保護されます。

この制度を預金保険制度(ペイオフ)といいます。

しかし、外貨預金は預金保険制度の対象ではないため、銀行が破綻すると預金が戻ってきません。

つまり、100万円を外貨預金として預けているときに銀行が破綻すると、預け入れていた100万円が返ってこないということです。

銀行の経営破綻は頻繁に起こるわけではありませんが、万が一の際に保護されないということを覚えておきましょう。

外貨預金のメリット

外貨預金にはデメリットだけでなく、以下のようなメリットもあります。

- 日本円より高金利で預金できる

- 円安時に為替差益を得られる

- 資産運用初心者でも始めやすい

一つずつ詳しく見ていきましょう。

1.日本円より高金利で預金できる

日本銀行によると、日本円の定期預金の金利は0.124%、普通預金では0.096%と公表されています(2024年10月時点)。

外貨預金の金利は、外貨の種類や金融機関によって異なるものの日本円での預金より高い傾向があります。

代表的な外貨の預金金利は、以下のとおりです(2024年11月18日現在)。

| 外貨の種類 | 金利 |

| 米ドル | 1~4% |

| ユーロ | 1~2% |

| 豪ドル | 1~4% |

| 英ポンド | 1~3% |

※外貨定期預金の場合

金利の高い外貨預金で資産を運用すれば、日本円で預金するより多くの利息を得られる可能性があります。

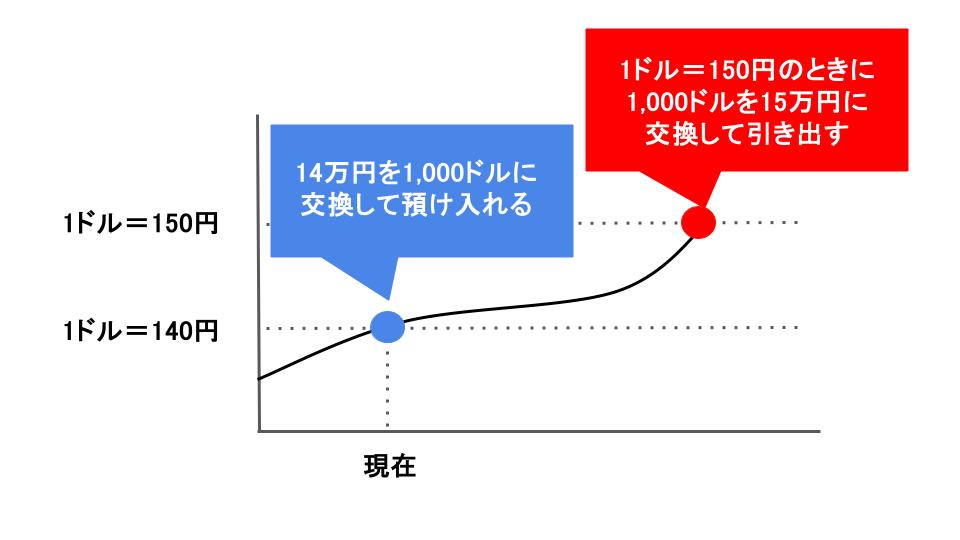

2.円安時に為替差益を得られる

預け入れたときより円安になったときに引き出すと、為替差益を得られます。

例えば、1ドル140円のときに、14万円を1,000米ドルに両替をして預金した場合、1ドル=150円のときに引き出すと預け入れていた1,000米ドルは15万円に換金できます。

このケースでは、1万円の利益を受け取れます。

外貨預金は円安への対策として効果的な資産運用方法といえます。

3.資産運用初心者でも始めやすい

外貨預金は、日本円を外貨に両替して預金するといったシンプルな仕組みです。

そのため、他の外貨建ての金融商品と比較して資産運用初心者でも始めやすい傾向があります。

普段利用している銀行で始められる場合もあるので、気軽に取り入れたい方にも向いています。

外貨預金をするときのポイント

外貨預金のリスクを抑えるには、以下のポイントを意識することが大切です。

- 複数の外貨を保有する

- 複数回に分けて預金する

- 外貨の値動きに関係のある情報をチェックする

- 余剰資金で運用する

それぞれ詳しく紹介します。

1.複数の外貨を保有する

為替レートの変動要因や政策金利の状況は、国や地域によって異なります。

そのため、異なる国・地域の通貨に分散して預金することで、特定の通貨の価値や金利が下がっても、他の外貨での預金で得た利益で補填できる可能性があります。

損失リスクを軽減するためにも、一つの通貨に絞らず、複数の外貨を保有する形で外貨預金をするようにしましょう。

2.複数回に分けて預金する

為替変動は常に変化するため、一度に多くの外貨に両替するのではなく、複数回に分けて預金するのがおすすめです。

具体的には、定期的に同じ金額を積立購入する手法が有効とされています。

この手法は「ドルコスト平均法」と呼ばれ、円安のときは多く、円高のときは少ない外貨を預け入れることで、高値掴みのリスクを回避しやすくなります。

為替変動リスクを抑えるためにも、複数回に分けて預金するようにしましょう。

3.外貨の値動きに関係のある情報をチェックする

為替相場は、経済指標や政治情勢、災害など様々な要因によって変動します。

想定外の値動きに巻き込まれると、外貨預金で思わぬ損失を受ける可能性があります。

そのような状況を避けるためにも、経済や政治などの情報をチェックしておきましょう。

BigBossでは、平日に最新マーケット情報のメールマガジンを配信しています。

経済や政治に関する情報を手軽にチェックしたい方は、ぜひ活用してみてください。

4.余剰資金で運用する

外貨預金には、為替変動によって損失を受けるリスクがあります。

また、外貨預金は満期日までの途中解約が認められていないケースが多くあります。

生活費や今後使う予定のある資金で運用すると、日常生活に支障が出る恐れがあるので、余剰資金で運用するようにしましょう。

外貨預金にデメリットを感じたらFXがおすすめ

外貨預金にデメリットを感じた方は、FXで資産を運用する方法も検討してみましょう。

FXには、以下のようなメリットがあります。

- 外貨預金より利益を狙えるチャンスが多い

- 自分に合ったトレードスタイルを選べる

- トレードスキル次第で損失を抑えられる

- レバレッジを活用できる

- 資金を守る仕組みが導入されている場合がある

一つずつ詳しく紹介します。

1.外貨預金より利益を狙えるチャンスが多い

FXは外貨預金よりも利益を狙えるチャンスが多い傾向があります。

外貨預金では円安方向に為替レートが動いたときにしか為替差益を得られませんが、FXは円安と円高どちらに動いても利益を狙えます。

FXでは、現物の通貨を取引するのではなく、売買によって生じた損益のみの受け渡しをするため、外貨を売って日本円を購入する取引から始めることも可能です。

そのため、円高に傾くと予測したときは、外貨を売って日本円を購入するトレードをすれば利益を狙えます。

今後円高方向に為替レートが動いたときに外貨預金で損をしたくないという人はFXを選ぶのが良いでしょう。

2.自分に合ったトレードスタイルを選べる

FXでは、ポジションの保有期間が異なる以下の4つのトレードスタイルから、自分に合ったものを選んで取引できます。

| トレードスタイル | 取引期間 | 特徴 |

| スキャルピング | 数秒~数分 | 大きな値動きに巻き込まれる前に損切りがしやすい |

| デイトレード | 当日中 | ポジションを翌日に持ち越さないため、夜間に大きな損失が発生しにくい |

| スイングトレード | 数日~数週間 | チャートを見続けなくても取引ができる |

| ポジショントレード | 数週間以上 | 他のトレードスタイルより多くのスワップポイントを狙いやすい |

スキャルピングやデイトレードでは、基本的にポジションを持ち越さないため、夜間や土日に大きな値動きに巻き込まれるリスクを回避できます。

また、スイングトレードとポジショントレードでは、為替差益だけでなく、ポジションの保有期間に応じたスワップポイントを受け取れます。

スワップポイントとは、2つの通貨を売買したときに発生する金利差のことです。

FXでは、低金利通貨を売って高金利通貨を買ったときに、その金利差分をスワップポイントとして受け取れます。

目的や生活スタイルに合った方法で資産運用をしたい方は、FXを取り入れてみましょう。

▶スキャルピングの特徴はこちらで詳しく解説!

▶デイトレードの特徴はこちらで詳しく解説!

▶スイングトレードの特徴はこちらで詳しく解説!

▶ポジショントレードの特徴はこちらで詳しく解説!

3.トレードスキル次第で損失を抑えられる

外貨預金では頻繁にトレードを繰り返して利益を狙うわけではないため、為替相場の変動に応じて戦略を柔軟に変えることができません。

FXであれば、そのときの相場の状況にあわせて、取引する通貨やトレード手法を変えて損失を抑えることができます。

例えば、米ドルの価値が下がったときは、米ドル/円のポジションを手放して、ユーロ/円のトレードに移行する手段があります。

FXでも損失を出すリスクはありますが、トレーダーのスキルや戦略次第で回避することが可能です。

▶FXの為替相場を予測する方法はこちらで詳しく解説!

▶FX初心者におすすめの通貨ペアはこちらで詳しく解説!

4.レバレッジを活用できる

FXではレバレッジが活用できるため、少額資金でも効率的に利益を狙えます。

レバレッジとは、証拠金を担保に保有資金以上の金額で取引できる仕組みで、100倍のレバレッジを使えば1,000円の資金で10万円分の取引ができるようになります。

まずは少額資金で外貨を使った資産運用を始めてみたいという人は、FX取引をしてみましょう。

5.資金を守る仕組みが導入されている場合がある

FX業者の中には、ゼロカットシステムという資金を守る仕組みを導入しているところがあります。

ゼロカットシステムとは、トレーダーが大きな損失を抱えないように、FX業者がマイナス分の損失を負担してくれるシステムです。

FXには、一定以上の損失を抱えたときに、強制的決済(ロスカット)される仕組みがあります。

ロスカットによって口座資金以上のマイナスが生じると、追加で証拠金を入金しなければならない「追証(追加証拠金)」が発生します。

ゼロカットシステムのあるFX業者を利用すれば、マイナス分を負担してもらえるので、追証が発生する心配がないでしょう。

一方、外貨預金は預金保険制度の対象ではないため、銀行が経営破綻した場合のお金は保護されません。

BigBossはゼロカットシステムを導入しているので、口座資金以上の損失が発生するリスクを避けたい方はBigBossで口座開設をしてみましょう。

最短3分で口座開設できる!

▶︎FXのロスカットの意味や執行までの流れはこちらで詳しく解説!

▶︎ゼロカットシステムを採用しているおすすめの海外FX業者はこちらで詳しく解説!

まとめ:外貨預金とFXの特徴を押さえて自分に合った方法を選ぼう

外貨預金では、日本円より高金利の外貨で資産を運用できる反面、円高で元本割れが起こるリスクがあります。

一方、FXでは円高方向に進むと予測した場合でも、利益を狙えるチャンスがあります。

円安・円高のどちらにも対応したい方は、FX取引をすることも視野に入れてみましょう。

少額資金でFX取引を始めたい方は、レバレッジの高い業者を選びましょう。

レバレッジが高いFX業者を探している方には、BigBossをおすすめします。

BigBossで取引するメリットは3つあります。 BigBossでは最大2,222倍の高いレバレッジで取引できます。さらに取引毎にBigBossPointを獲得できます。 また、プロスプレッド口座ではSTP/ECN方式を採用しており、約定力の高い環境で取引できます。 ぜひ、口座開設をしてみてください。

\最短3分で口座開設できる!/

▼お得なボーナス

▼BigBossのおすすめ口座

▼BigBossのおすすめ口座

BigBossコラム編集部

BigBossコラム編集部